| HIFI-FORUM » Allgemeines » Allgemeines / Lifestyle » Sparen? | |

|

|

||||

Sparen?+A -A |

|||||||

| Autor |

| ||||||

|

kinodehemm

Hat sich gelöscht |

#51

erstellt: 17. Feb 2015, 15:11

|

||||||

|

Moin [quote="ZeeeM (Beitrag #50)"][quote="ViSa69 (Beitrag #48)"]. Ein Freund wurde kürzlich bei einem Bewerbungsgespräch mit der Frage konfrontiert, ob seine Leistungbereitschaft vom Gehalt abhinge.[/quote] eine völlig übliche Frage-die übrigens mdurchaus mit JA beantwortet werden darf- keine Scheu vor grossen Zahlen  ... neulich hatten wir sogar firmenintern eine Abstimmung mit durchaus ähnlichen Fragen. ... neulich hatten wir sogar firmenintern eine Abstimmung mit durchaus ähnlichen Fragen.Da man sich in das online-tool nur über seine Firmenkennnummer einloggen kann, ist sowas natürlich völlig anonym..  Aber btt: Zum einen haben wir die (@hosky) bereits mehrfach durchgekaute, aber dennoch nicht weiter gelöste Frage der sozialen Gerechtigkeit- andererseits aber zunehmend auch eine völlig realitätsferne Haltung gerade in den Bevölkerungsbereichen, wo es um staatl Transferzahlungen geht.. Leistung muss sich lohnen- auch wenn das afaik von der FDP stammt- es stimmt. Wenn ich mit 2 Ausbildungsberufen, Studium und 60h-Woche das gleiche Netto hätte wie ein ungelernter Hilfsarbeiter am Band, wäre das auch eine soziale Ungerechtigkeit- und würde spontan dazu führen, das keiner mehr macht als er unbedingt muss. Volkswirtschaftlich katastrophal. Leider hinkt bei einem grossen Bevölkerungsteil allerdings der Leistungswille weit hinter den Ansprüchen her..- eifon6, 3 Wochen Sommerurlaub und Sky-Abo sind gesetzt, ebenso Auto und ....- aber Wochenendarbeit, Qualifizierung, Fremdsprachen, Flexibilität - nö, brauch isch net. Freitags ab 1 macht jeder seins - prima Idee. Langt mit Glück für 1200 netto.. Und das geht halt bei Geissen-Dauerkonsumenten nicht in die Murmel- es langt halt nicht, genauso prollig zu sein- nee, man muss auch was dafür leisten, um mit Robärt in die gleiche Rinne pinkeln zu können. Ist halt ein Problem der Selbstwahrnehmung.. Und dadurch, das Konsumer-Kredite wie Tic-Tac verteilt werden, ist bei jenen eine Spirale in Gange, die unweigerlich zu einem Desaster führt. An dem dann wieder alle anderen schuld sind.. Ganz simpel: Wenn ich keine Rücklagen bilde, muss ich meine aktuelle Arbeitsleistung bis zum Exitus fortsetzen- je effizienter ich mich fürs Alter absichere (und das kann auch das Grossziehen mehrerer Kinder sein..), umso weniger bin ich auf staatl Transferleistungen und goodwill von Ronald MC Donald angewiesen. Für besondere Härtefälle muss da ein klar strukturiertes staatliches System eine adäquate Hilfe bereitstellen- und alle anderen müssen halt den Arsch zusammenkneifen und kloppen.. Oder sie sind doof wie Brot, können aber begnadet Fussball spielen und man schiebt ihnen deshalb horrende Summen über den Tisch - Lucky Podolsky nennt sich das.. [Beitrag von kinodehemm am 17. Feb 2015, 15:20 bearbeitet] |

|||||||

|

#angaga#

Inventar |

#52

erstellt: 17. Feb 2015, 15:42

|

||||||

Es gab mal eine Zeit, da hatten die Geschäfte am Samstag schon um 14h geschlossen. Trotzdem ist keiner verhungert und man hatte noch genug Klamotten zum anziehen. Der Wirtschaft hat es auch nicht geschadet. Familien hatten das Wochenende dann für sich gehabt. Es war alles viel entspannter gewesen. Heutzutage haben die Geschäfte immer öfters auch am Sonntag geöffnet. Wer geht denn Bitteschön am Sonntag einkaufen??????

So ein Exitus kann dich schon lange vor deinem wohlverdienten Ruhestand erwischen. Da nützen dann auch deine großartigen Rücklagen nichts. Schau dir doch mal an, wieviel ehemals gesunde Arbeitnehmer aufgrund der gestiegenen Arbeitsbelastungen und den damit verbunden Streß immer öfter aus dem Arbeitsleben ausscheiden. Die sind manchmal so kaputt, dass die nie mehr auf die Beine kommen. Sei es durch Krankheit oder mental. Und da sich unsere Arbeitswelt immer schneller dreht (befristete Arbeitsverträge statt Festanstellungen, Minijobs usw.) wird dieser Trend noch zunehmen. Gruß A. |

|||||||

|

|

|||||||

|

kinodehemm

Hat sich gelöscht |

#53

erstellt: 17. Feb 2015, 17:37

|

||||||

|

Moin

wenn dies meine Argumentation dafür sein soll, keine Zukunftsplanung bzw Absicherung zumindest zu versuchen, dann ist das so ähnlich wie 'nicht schwimmen lernen', nur weil nachweislich mehr Leute an Herzinfarkt sterben als ertrinken.. Kann man sich halt nicht drauf verlassen.. Mit 20, 30, 40, 50j kann man recht gut und lim Verhältnis leicht Geld verdienen - und einen Teil davon für ein mögliches Erleben des Ruhestandes zurücklegen. Man kann auch Häuser renovieren und vermieten, reich heiraten oder Kinder grossziehen, die einen dann später mal versorgen sollen.. Alles Konjunktiv..- nichts ist garantiert. Aber einfach ins Blaue leben, die Kohle verballern und anschliessend 'Hilfe' schreien, falls einen der Herzkasper doch nicht rechtzeitig vor der Pleite ereilt, ist -imo- einerseits 'dumm' und auf der anderen Seite antisozial. Wir hatten in D btw lange Jahre verbindliche Ladenschlussgesetze- diese wurden auf Drängen von Industrie und angefixten Verbrauchern ausgehebelt. Mittlerweile gibt es ja schon spontane Protestkundgebungen, wenn ARAL um 0200 nachts keinen Schnaps verkaufen darf.. Ich hätte aus meiner Sicht auch heute noch kein Prob mit den alten Ladenschlusszeiten , vernünftig entlohnten Verkäuferinnen und pünktlichem Feierabend.. Aber der mündige Konsument möchte alles, sofort, überall- daher auch der boom von amazon, zalando und co. Wer da letztlich für diese Konzepte den Arsch hinhält, ist Kreti und Pleti egal- hauptsache , das neue xbox-Spiel ist am Erscheinungtag im Briefkasten. Natürlich gab es solchen Luxus 'früher' auch schon- jedoch nur gegen ordentlich Geld. Heute meint man, dies stehe jedem 'einfach so' zu.. |

|||||||

|

peacounter

Inventar |

#54

erstellt: 17. Feb 2015, 17:43

|

||||||

aber ich gehe gerne und oft nach 22:00. gerade in großen malls. das genieße ich total. |

|||||||

|

kinodehemm

Hat sich gelöscht |

#55

erstellt: 17. Feb 2015, 18:08

|

||||||

|

Moin wie schön, da haben wr doch endlich mal nen sauberen Dissens, pea.. Die Krux dieser 'Lösung' ist , das sie den Dienstleistungssektor 'Verkäufer im Einzelhandel' de facto ausgemerzt hat und durch 'Teilzeitkräfte für Verkauf und Regalauffüllen' ersetzt hat. Unterschied: Das eine war ein 40h-job, von dem man halbwegs leben konnte, das andere ist ne Basis zum 'aufstocken' oder für 3 Jobs pP parallel. Insofern ein äusserst unsozialer und unsinniger Schritt, da ja logischerweise der Jahresumsatz der Unternehmen nicht massgeblich höher wurde- und das mehr an anfallenden Personalstunden einfach durch geringere Löhne wieder nivelliert wurde/wird. Und letztlich wird der Internethandel doch gewinnen, da die Bequemlichkeit als Urtrieb wohl noch vor der Arterhaltung kommt.. Nicht, das ich nicht auch gerne mal abends noch schnell von der Autobahn aus den nächstgelegenen Supi anfahre,um dort um 19:58 noch rasch ein Abendessen zu erstehen- aber darauf könnte ich, frei nach Jockel Fischer- verzichten, wenns denn dem Allgemeinwohl dienen würde. [Beitrag von kinodehemm am 17. Feb 2015, 18:09 bearbeitet] |

|||||||

|

ViSa69

Inventar |

#56

erstellt: 17. Feb 2015, 18:15

|

||||||

|

@peacounter Nee. Das ist gelinde gesagt, Kacke. *Früher* war zwar mehr *gewusel* auf den Straßen, wegen den Ladenöffnunszeiten, aber dafür wurde es auch schön angenehm ruhig nach Ladenschluss. Heute fahren die Leute einkaufen *wann sie wollen*, frag mal die Leute die an innerstädischen Durchfahrtsstraßen wohnen was die davon halten. Da ist mittlerweile rund um die Uhr Betrieb. Unabhängig davon ob der Sonntag nun ein kirchlich-christlicher oder sonstwie gearteter freier Tag ist, sollte es an solchen Tagen ein allgemeines Einkaufsverbot geben. Ich bin dafür. Es wohnt nicht jeder in einer ruhigen Stichstraße wo nur Anwohnerverkehr herrscht. Grade in Städten oder größeren Ortschaften ist das ein richtiges Problem geworden. Und lasst uns bitte wieder BTT werden. Es geht hier ums sparen. |

|||||||

|

peacounter

Inventar |

#57

erstellt: 17. Feb 2015, 19:13

|

||||||

|

wenn der einzelhandel gegen das i-net anstinken will, dann geht das imo nur über KOMPLETT freigegebene ladenschlußzeiten. als ich vor vielen jahren mal in NY war und abends um 23:00 nach dem essen im restaurant noch zu virgin-records zum entspannten bummeln reinkonnte, war das ein unglaublich schönes einkaufserlebnis. das würde ich mir öfter wünschen (und würde dann auch seltener im i-net bestellen!). solche öffnungszeiten müßten ja nicht zu härten gegenüber dem personal führen. 3-schicht-betrieb geht in der industrie seit ewigkeiten und keiner regt sich auf. ich hab das gefühl, da rebelliert eher der spießbürger in vielen von uns, der gerne "alles in geregelten bahnen" sehen möchte und keine veränderungen erträgt. ich jedenfalls finde es echt toll, am samstag abend nach nem schönen essen und nem film nochmal für ne stunde in den rewe um die ecke zu fahren. alle sind entspannt (die verkäuferinnen übrigens auch) und man hat zeit, sich mal ein paar spezialitäten anzuschauen oder weinetiketten durchzulesen. FÜR MICH ist das lebensqualität pur und ich kenne zwei mädels, die zu diesen zeiten an der kasse sitzen und das ebenfalls klasse finden. nicht jeder möchte halt nine-till-five! zum sparen schreib ich später nochwas. muß jetzt erstmal noch ein bischen arbeiten (bis ca 21:30... find ich aber gut so). tips hab ich aber dazu definitiv! |

|||||||

|

#angaga#

Inventar |

#58

erstellt: 17. Feb 2015, 20:31

|

||||||

Völlig korrekt. Meine Frau arbeitet im Einzelhandel und kann dieses voll und ganz bestätigen. Die Kunden geben durch die längeren Ladenöffnungszeiten nicht mehr aus. Abends finden sich nur noch ganz wenige Kunden ein, die meistens nur gucken und nichts kaufen. Die holen sich dann die Sachen später im I-Net. Die Öffnungszeiten des Ladens, in der meine Frau arbeitet, wurden dann aufgrund der o. g. Situation in den Abendstunden wieder verkürzt. Und ich habe wieder etwas mehr von meiner Frau

Ja ne is klar. Ich würde auch lieber abends an der Kasse sitzen statt mit meiner Familie zusammen zu sein. Und meine Kinder finden es auch klasse, dass die mich abends nicht mehr sehen und schon fragen, warum der Papa oder die Mama die Kinder abends nicht mehr ins Bett bringt.  Übrigens hier ein schönes Beispiel, wie die Realität von solchen "glücklichen" Verkäufern aussieht: Das System Netto. Überstunden und Geld vom StaatAlles was ich erledigen kann tue ich zeitgerecht. Für mich muß keine Verkäuferin oder Verkäufer bis spät in der Nacht an der Kasse oder im Laden stehen. Und wenn ich es mal nicht schaffe, dann erledige ich den Einkauf halt am nächsten Tag. Was ist das nur für eine Gesellschafft geworden, in der immer und jederzeit alles zur Verfügung stehen muß. Das gab es damals auch nicht und niemand ist verhungert oder lief nackt durch die Gegend rum! Ich vermisse diese gute alte Zeit. Ich bin sehr gerne ein Spießer und mache nicht jeden völlig unsinnigen Trend mit. Es gilt nämlich ein Prinzip: "Leben und leben lassen." Wenn das jeder wieder beherzigen würde, dann würde unsere Gesellschaft wieder ein Stück lebenswerter und wärmer werden. Die soziale Kälte und dieser Egoismus kotzt mich an. Gruß A. |

|||||||

|

Hosky

Inventar |

#59

erstellt: 17. Feb 2015, 21:11

|

||||||

|

Kannst Du eigentlich auch mal wenigstens einen Beitrag zum Thema schreiben, oder sollen wir die Mod bitten, den Thread in "Jammerthread - früher war alles besser" umzubenennen?  |

|||||||

|

peacounter

Inventar |

#60

erstellt: 17. Feb 2015, 21:21

|

||||||

aber meine perspektive ist ne andere. ich finds halt ziemlich asi, leuten vorzuscheiben, wann sie arbeiten dürfen. imo ist DAS sozial kalt und ignorant! [Beitrag von peacounter am 17. Feb 2015, 21:21 bearbeitet] |

|||||||

|

kinodehemm

Hat sich gelöscht |

#61

erstellt: 18. Feb 2015, 03:12

|

||||||

|

Moin, es war aber auch vor diesen Ladenschluss-Änderungen durchaus möglich, sich nen Job zu suchen, wo man Dreischicht-Betrieb oder 22:00-06:00 arbeiten durfte... Wenn wir von sparen reden, muss es auch etwas zu sparen geben. Infolgedessen sind Löhne für 40h/Woche , die einem bei moderater Lebensführung auch noch Rücklagen ermöglichen, eigentlich eher Pflicht als 'Sozialgejaule'. Und wenn solche Rücklagen steuerfrei wären und nicht die von Energiekonzernen- für etwaige zukünftige Forderungen, die dann eh wieder sozialisiert werden- dann wären wir nen Schritt weiter beim Volkssport 'sparen'.. Man muss letztlich auch die Basis für Eigenverantwortung haben- und das ist in einem Staat, wo das Gross der Menschen von Arbeitseinkünften lebt, das Gehalt.. |

|||||||

|

peacounter

Inventar |

#62

erstellt: 18. Feb 2015, 09:56

|

||||||

|

Klar, wer lieber zu anderen Zeiten als nine-till-five arbeiten wollte, konnte das auch früher schon tun. Trotzdem ist das Ladenschlussgesetz imo einfach nur eine überflüssige Gängelung. Dahinter steckte meiner festen Überzeugung nie ein Arbeitnehmer-schutzgedanke sondern eher sowas wie eine "öffentliche Ordnung". Zum Glück ist das ja mitlerweile zum größten Teil aufgehoben. Wenn die Supermärkte hier schon um 20:00 schließen würden, müsste ich jedenfalls mein Leben total umorganisieren. Mindestens ein Mal pro Woche bin ich verdammt froh, dass ich um 23:00 auf dem heimweg noch schnell was "einsammeln" kann und die gut gelaunten Studentinnen an der Kasse sehen nicht aus, als wären sie unglücklich über ihren abendlichen Nebenjob. Imo sollte jeder selbst entscheiden können, wann er seinen Laden aufmacht. Wenn man ein Modegeschäft oder einen Laden für kifferbedarf hat, wäre es durchaus sinnvoll, dann aufzumachen, wenn das partyvolk unterwegs ist. Und Möbelgeschäfte oder Autohäuser haben imo auch ein berechtigtes Interesse daran, den Menschen am Sonntag ihre Waren anbieten zu können. Gerade am Beispiel Autohaus kann man die absurdität gut verdeutlichen: Da darf die angeschlossene Werkstatt rund um die Uhr machen, es darf geputzt werden, die Buchhaltung darf arbeiten wann sie will usw. Nur Kunden darf man nicht empfangen und jeder von uns, der schonmal ein Auto gekauft hat, weiß, wie nervig es ist, nach Feierabend schnell noch nen Wagen auszusuchen. Da muss man dann doch eher mal Urlaub nehmen und das soll dann arbeitnehmerfreundlich sein... Naja, so hab ich wenigstens die Kurve zum Thema bekommen, dem eventuellen Autokauf: Ich selber würde niemals so viel Geld in eine Karre stecken. Ob du deinen alten nochmal fit machen lassen solltest, kann ich natürlich nicht sagen aber wenn nicht, würde ich nicht so einen Batzen in einen Neuwagen versenken. Wie schon von anderen angesprochen halte ich Altersvorsorge und immobilienerwerb für deutlich sinnvoller. Auch wenn die Situation vielleicht derzeit und eventuell sogar dauerhaft gesichert erscheint. [Beitrag von peacounter am 18. Feb 2015, 11:25 bearbeitet] |

|||||||

|

Hosky

Inventar |

#63

erstellt: 18. Feb 2015, 11:17

|

||||||

|

Mal was zum Thema: Der Sparer steckt in der Zinsfalle |

|||||||

|

peacounter

Inventar |

#64

erstellt: 18. Feb 2015, 11:51

|

||||||

|

Ja, Zinsen sind nicht so dolle derzeit. Aber besser so als wie in den 80ern (früher war imo eh kaum was besser als heute). Wer Geld leihen will, zb für eine Immobilie, bekommt das heute zu tollen Konditionen. Unter anderem daher auch mein tip an den te: Kauf dir ne Eigentumswohnung! Ein Neuwagen vernichtet jeden Monat ein paar hunderter, eine selbst genutzte Wohnung bringt dir dagegen in etwa so viel wie du am Wagen verlieren würdest. Die Wohnung kannst du dann später vermieten oder verkaufen oder beleihen, wenn du dann mal baust. Ich ärgere mich sehr, das nicht auch getan zu haben. Wäre ich so schlau gewesen hätte ich heute sicher 100.000 mehr auf der Kante.  [Beitrag von peacounter am 18. Feb 2015, 12:02 bearbeitet] |

|||||||

|

ViSa69

Inventar |

#65

erstellt: 18. Feb 2015, 13:08

|

||||||

Stimmt zwar im Grundsatz aber dennoch eine Milchmädchenrechnung. Im Gegenzug haben dafür aktuell die Immopreise sehr stark angezogen. |

|||||||

|

peacounter

Inventar |

#66

erstellt: 18. Feb 2015, 13:14

|

||||||

|

ich denke, das wird auch so weitergehen. zumindest in ballungsgebieten und beliebten ländlichen bereichen wie zb dem allgäu. dementsprechend ist das imo eine sichere geldanlage. so eine blase wie in amerika werden wir da vermutlich nie erleben. auch wenn die deutschen sich nicht gerade wie die karnickel vermehren, wird die bevölkerung durch immigranten weiter wachsen. |

|||||||

|

kinodehemm

Hat sich gelöscht |

#67

erstellt: 18. Feb 2015, 13:29

|

||||||

|

Moin einem Privatsparer Immobilien zu empfehlen, ergibt aber frühestens so bei 100k/pa verfügbarem Einkommen einen Sinn. Die Finanzierung von Immobilienkäufen über geliehenes Geld ist höchst spekulativ- und für einen 'nomalo' mindestens so geeignet wie eine Teilnahme an einem High-roller Tisch in LV- Die US-Immobilienblase war wesentlich mehr Immobilienblase als US.. |

|||||||

|

peacounter

Inventar |

#68

erstellt: 18. Feb 2015, 13:35

|

||||||

quatsch! zumindest nicht, wenn man es selber nutzt! die rendite ist die gesparte miete und ich bin mir sehr sicher, dass die preise weiter steigen werden. die weltbevölkerung wächst, ein nicht unerheblicher teil davon zieht zum glück zu uns und die wollen wohnen. mit amerika ist das nicht zu vergleichen, die haben platz ohne ende und man kann relativ kostengünstig bauen. |

|||||||

|

Hüb'

Moderator |

#69

erstellt: 18. Feb 2015, 13:42

|

||||||

In Ballungs- / urbanen Räumen ist das sicher richtig. Auf dem "platten Land" würde ich niemanden dazu raten, eine Immobilie als Renditeobjekt zu betrachten. Da muss man sich mitunter schon sehr gut überlegen, ob das Zahlen von Miete nicht günstiger ist, als eine "gedachte Abschreibung" bei Veräußerung einer irgendwann nicht mehr genutzten Immobilie hinzunehmen. In einigen Landstrichen haben Eigentümer ganz erhebliche Probleme bei der Veräußerung nicht mehr benötigten Wohneigentums. Grüße Frank  [Beitrag von Hüb' am 18. Feb 2015, 13:48 bearbeitet] |

|||||||

|

peacounter

Inventar |

#70

erstellt: 18. Feb 2015, 13:48

|

||||||

|

das ist defintiv so. sagte ich ja aber auch.

aber der te scheint ja in so einer beliebteren gegend zu wohnen.

|

|||||||

|

Hosky

Inventar |

#71

erstellt: 18. Feb 2015, 19:36

|

||||||

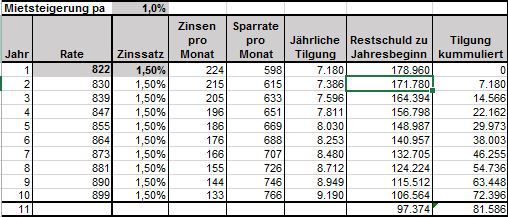

Da stimme ich peacounter zu. Machen wir mal eine Beispielrechnung auf, unter der Voraussetzung, dass ein Anleger - einen planbaren Zeithorizont von mindestens 10 Jahren hat (einigermaßen sicheres Beschäftigungsverhältnis und stabiles Umfeld; für Menschen in prekären Beschäftigungssituationen kann die Rechnung natürlich nicht gelten) - aus dem verfügbaren Einkommen Sparrücklagen bilden kann (also für eventuelle Zinssteigerung nach Ablauf der Zinsbindungsfrist noch einen Puffer hat) - der Ort der Immobilie eine günstige strukturelle Entwicklung aufweist - der Anleger 20-25 % Eigenkapital einbringen kann Beispiel: Stadt Köln, mittlere Lage, 80 qm Wohnung. - Durchschnittlicher Kaufpreis für eine Eigentumswohnung: setzen wir mal 2700 /qm an => Kaufpreis 216 T Quelle- Miete für eine äquivalente Wohnung 10,28 /qm =>Kaltmiete heute: 820 Quelle- Durchschnittliche Mietsteigerung 1 % p.a (sehr konservativ gerechnet, kann in der Praxis weit höher ausfallen) - Zinsen bei 10jähriger Zinsbindung 1,5 % (als erstrangiges Darlehen derzeit zu bekommen, wenn ein entsprechender Eigenkapitalanteil mit eingebracht werden kann.). - Eigenkapital 50 T; Kaufnebenkosten 6 % = 13T => Finanzierungssumme 178960 T - keine Erhaltungsinvestitionen in den ersten 10 Jahren (kleinere Renovierungen wären auch bei Miete fällig) Wenn man nun nur die 820 , die heute in die Kaltmiete gesteckt werden, zur Finanzierung heranzieht, sieht das Bild für die ersten 10 Jahre unter Annahme einer jährlichen Tilgungsverrechnung (monatlich wäre noch etwas günstiger) wie folgt aus:  Nach 10 Jahren konnten gut 81 T getilgt werden. Geld, das bei Miete aufs Konto des Vermieters geflossen wäre. Verkauft man die ETW danach zum Einstandspreis von 216 T (ohne die 13 T Kaufnebenkosten), also eine eventuelle positive Entwicklung gar nicht eingerechnet, und löst die verbleibende Darlehenssumme von 97 T ab, hat man aus dem Eigenkapital von 50 T in 10 Jahren 118 T gemacht, was rund 9 % Eigenkapitalrendite entspricht. Umgekehrt ausgedrückt müsste schon ein Wertverlust von fast (81-13=) 68 T oder 31 % auftreten, um in die Verlustzone zu kommen. Das Ganze ohne Opportunitätskosten des Eigenkapitals gerechnet. Setzt man für diese (sehr) optimistisch einen Tages / Festgeldzinssatz von 2% an (Ertrag von 10950 in 10 Jahren), so verbleiben immer noch 57 T fremdfinanzierter Zugewinn. Ohne Eigenkapital wären es in og Beispiel über 73 T Einsparung (60 nach Kaufnebenkosten), dann aber mit erhöhtem Risiko (wobei man hier fairerweise einen höheren Zinssatz ansetzen müsste, da die 1,5% ohne Eigenkapital kaum zu bekommen sein dürften). Zu beachten wäre allerdings, dass nach 10 Jahren Zinsbindung ein deutlich höherer Anschlusszins fällig sein könnte. Setzt man aber die vollen 820 pro Monat ein, wären ja bereits über 45 % des Darlehens getilgt. Bei einem Anschlusszins von 5 % wären es dann 19 Jahre bis zur vollständigen Tilgung (aber 28 Jahre ohne Eigenkapital). Wenn man die Wohnung halten will, muss man die Anschlußfinanzierung stemmen können, wird aber langfristig durch massive Mieteinsparungen belohnt. Wenn also die og Voraussetzungen stimmen und eine selbstgenutzte Immobile zur Lebenssituation passt, rechnet sich eine Direktanlage in Immobilien zur Selbstnutzung in der jetzigen Situation und ist nicht nur von absoluten Spitzenverdienern zu stemmen. Wir haben nun einmal eine Lage historisch niedriger Zinsen bei gleichzeitiger Mietsteigerung. Sicher, wenn eine gewaltige Immobilienblase entstünde, könnte nach deren Platzen die Situation der Unverkäuflichkeit auftreten. Die beste Versicherung hiergegen ist aber die Grundregel aller Immobilieninvestitionen: Die Lage muss stimmen. [Beitrag von Hosky am 18. Feb 2015, 19:41 bearbeitet] |

|||||||

|

peacounter

Inventar |

#72

erstellt: 18. Feb 2015, 20:01

|

||||||

|

danke, ich kotz gleich! ich hab 10 jahre in köln-porz (eingemeindeter vorort auf der ungeliebten schäl sick) zur miete auf 90qm gewohnt und schön jeden monat meinen obolus entrichtet. das ding ist nach beendigung des mietverhältnisses für max 130.000 weggegangen (hochhaus, nicht die beste lage aber durchaus angenehm mit schickem marmor-foyer, tollem parkähnlichen garten und 24stunden-hausmeisterbereitschaft). hätte ich das gleich gekauft, hätte ich nach abzug aller eventualkosten immer noch mind. 40.000 in die eigene tasche geschaufelt! [Beitrag von peacounter am 18. Feb 2015, 20:03 bearbeitet] |

|||||||

|

bluejam

Stammgast |

#73

erstellt: 19. Feb 2015, 01:08

|

||||||

|

melde mich mal zurück. interessante thread-entwicklung!  ich werd wahrscheinlich demnächst eine eigentumswohnung kaufen. details sobald es konkret wird. |

|||||||

|

Schwergewicht

Inventar |

#74

erstellt: 19. Feb 2015, 14:33

|

||||||

Das wäre in dem als konkretes Beispiel aufgeführten Köln schlichtweg unmöglich, da allein die Grunderwerbssteuer für eine Immobilie dort schon 6,5% beträgt. Je nachdem, wenn kein Makler eingeschaltet ist sind es mit Notar- und sonstigen "Gebühren" in etwa 8% "Kaufnebenkosten und mit Makler zwischen 11,5 - 13% (je nach Provisionshöhe). Das kann schon erheblich zu Buche schlagen und muss bei jedem Kauf mit berücksichtigt werden. Überhaupt sind solche "Finanzierungsrechnungen/Rentabilitätsrechnungen" immer mit teilweise extremen Abweichungen behaftet, dafür gibt es in diesen in die Zukunft gesehen wirtschaftlich und auch sonst unsicheren Zeiten zu viele heute unbekannte Faktoren möglicher Entwicklungen. Es sind nicht nur die relativ hohen Nebenkosten, nein, es fängt zusätzlich schon beim reinen "Kaufpreis" an. Ich habe beispielsweise bisher noch keinen Menschen kennengelernt, der es bei der "Grundausstattung" einer neuen Eigentumswohnung/eines neuen Hauses belassen hat und dies gilt gleichzeitig auch für gebrauchte Immobilien. Je nach Ansprüchen sind da mal schnell zumindest 10.000,-- - 20.000,-- Euro, wenn nicht noch erheblich !!!! mehr für andere/bessere Ausstattungen gegenüber den Ausschreibungen anfallen (bei gebrauchten gegenüber neu meistens mehr). Man will ja schließlich zumindest gewisse eigene (Wohn-)Vorstellungen realisieren. Zusätzlich sollte man immer mit berücksichtigen, dass man sich ja im Normalfall auch noch zumindest in einigen Zimmern neu einrichten will. Das sind schnell einmal wieder zumindest 10.000,-- - 20.000,-- ?? Euro, wobei alleine speziell die Küche im Normalfall schon in den meisten Fällten mit den genannten 10.000,-- Euro zu Buche schlägt. Aber das "teurer, als es zuerst auf dem Papier steht" ist zuerst eigentlich erst sekundär. Ganz wichtig ist die eigene persönliche Situation und damit in 1. Linie der Arbeitsplatz. Wenn man beispielsweise nicht gerade ein kommunaler Beamter ist, steht beispielsweise vor jedem Kauf die Frage: - Wie lange arbeite ich noch an dem momentanen Standort? Wohin kann es mich verschlagen? Wie sicher ist mein/unser Arbeitsplatz? Klappt die Finanzierung auch noch, wenn mein Partner seinen Arbeitsplatz verliert, oder man sich gar trennt? Und relativ unflexibel ist man zumindest, was den Arbeitsplatz angeht, natürlich auch, wenn man beispielsweise örtlich an eine Eigentumswohnung bzw. noch "schlimmer" an ein Haus "gebunden" (z.B. durch Kinder) ist. Auch soll man sich von dem Gedanken der Rentabilität frei machen, was in der Vergangenheit galt, kann man nicht in die Zukunft prognostizieren. Das sind "Milchmädchenrechnungen" die mit zu vielen "Unbekannten" versehen sind. Nur um mal eine dieser "Unbekannten" zu nennen, ich kenne jetzt bereits 2 Fälle aus dem "näheren" Bekanntenkreis, wo beim 1. Fall, nachdem ein Ehepartner verstorben war, die Zuzahlungen Altenheim-/Pflegeheimkosten für den Hinterbliebenen so hoch waren, dass das Gesparte schnell aufgebraucht war und deren Einfamilienhaus verkauft werden musste. Im 2. Fall ging es noch schneller, da beide schnell hintereinander pflegebedürftig wurden und fast gleichzeitig ins Alten-/Pflegeheim mussten, da war das eigene Häusle ganz schnell verkauft und das leider, da es relativ schnell gehen musste, auch noch relativ günstig. Man muss nämlich nicht meinen, dass für solche "normalen" Eigentumswohnungen/Häuschen aus den 50er 60er, 70er und teilweise auch schon 80er Jahren (die sind es z.B. überwiegend in solchen Fällen im Moment) in "normalen" Lagen und wo die Eigentumswohnungen/Häuser absolut kernsaniert werden müssen, eine extreme Nachfrage besteht. Oft werden diese beispielsweise Häuser auch nur wegen des Grundstückes gekauft und sofort abgerissen. Die verkauft man dann auch nur über den entsprechend relativ "günstigen" Preis. Aber es gibt auch inbestrittene Vorteile. Da ist wohl zunächst die Tatsache zu nennen, dass man sich die eigene Immobilie (spziell wenn es ein Haus ist) nach den eigenen Wünschen/Vorstellungen gestalten kann, also im Klartext, man erhöht den eigenen Wohnwert. Dieser "gehobene" Wohnwert war mir beispielsweise so wichtig, dass bereits nach dem Auszug aus dem elterlichen Haus meine erste eigene Wohnung mit 23 sogar eine neue Eigentumswohnung war. Dazu kam dann bereits mit 30 Jahren ein Einfamilienhaus, was ich mit meiner Frau noch bis heute bewohne. Dann ist es zusätzlich natürlich auch für die "Psyche" ein Unterschied, ob man Geld an einen Vermieter zahlt, oder es in sein Eigentum steckt, das ist ebenfalls eine gaaaaaanz wichtige Komponente pro Eigentum. Eine zusätzliche Wertsteigerung sehe ich heute als Kaufargument allerdings nur noch sehr bedingt, speziell unter dem Aspekt, wenn man die Inflation mit hereinrechnet. Man darf auch nicht vergessen/rechnen, dass beispielsweise ein eigenes Haus im Normalfall mit gegenüber einer Mietwohnung erheblicher zusätzlicher "eigener" Arbeit verbunden ist. Mein Resume: Wäre die Arbeitsmarktsituation noch so, wie zu meiner (Jugend-)Zeit, würde ich fast jedem Eigentum empfehlen. Allerdings haben sich die Voraussetzungen spätestens nach der Globalisierung so verändert, dass es sich in der heutigen Zeit jeder seeeehr gut überlegen sollte, speziell, wenn kein oder wenig Eigenkapital vorhanden ist. Und wieder toll verkaufen ist es auch so eine Sache, wie ich es selbst im Bekanntenkreis mitbekommen habe, wenn Arbeitslosigkeit eintritt und die Banken ihr Geld fordern. Es gibt auch keine pauschale Empfehlung ob ja oder nein. Nur die persönliche Situation eines jeden Einzelnen, soweit sie zumindest auch etwas längfristiger überschaubar ist, sollte da nach gründlichen und umfangreichen "Recherchen" eine Entscheidung fällen. [Beitrag von Schwergewicht am 19. Feb 2015, 14:46 bearbeitet] |

|||||||

|

peacounter

Inventar |

#75

erstellt: 19. Feb 2015, 16:03

|

||||||

wenn man eine wohnung als renditeorientierte zwischenlösung kauft, muß man doch nicht mehr selbstverwirklichung betreiben, als wenn man mietet.

was du da beschreibst, würde jeden umzug auch als mieter zum finanziellen supergau machen. das hab ich bei meinen bisher ca 7 oder 8 umzügen nicht so erlebt. hätte ich finanziell wohl auch nicht reißen können. |

|||||||

|

Hüb'

Moderator |

#76

erstellt: 19. Feb 2015, 16:13

|

||||||

Tja Felix, hängt vielleicht damit zusammen, dass Du eben nicht der Nabel der Welt bist und es neben Deinen Ansichten und Überzeugungen auch noch ganz andere Sichtweisen gibt... "Quatsch" ist das daher noch lange nicht. |

|||||||

|

peacounter

Inventar |

#77

erstellt: 19. Feb 2015, 16:19

|

||||||

|

ach komm, das ist doch nicht bös gemeint. aber hast du bei jedem umzug immer gleich 10-20k investiert, um das neue domizil für dich bewohnbar zu machen? wenn nicht, sollte die aussage auch für dich eigentlich "quatsch" sein. das muß man ja deswegen nicht als affront verstehen! |

|||||||

|

Hüb'

Moderator |

#78

erstellt: 19. Feb 2015, 16:30

|

||||||

|

Vielleicht solltest Du gelegentlich mal darüber nachdenken, wie Deine Postings bei anderen ankommen, ganz unabhängig davon, wie Du denkst, sie gemeint zu haben. Für mich liest sich das (mal wieder) sehr absolut, sehr als "der einzig richtige Weg".Aus meiner Sicht fängt eine "vernünftige" Küche bspw. ab vielleicht 8 TEUR an. Für andere sind das Peanuts und man käme nicht im Traum darauf, sich derartig minderwertigen Schrott in die Villa zu pfllastern. Für wieder andere ist bei max. der Hälfte des Betrages das Ende der Fahnenstange erreicht - weil mehr nicht geht. Meiner Erfahrung nach (und meine Ansprüchen gemäß) ist jeder Hauskäufer durchaus sehr gut beraten, wenn er für etwaiges "Kaufnebengeschehnisse" noch über 10 bis 20 TEUR verfügen kann. Ich habe den Betrag nie nachgehalten, aber bei uns waren es professionelle Gartenarbeiten, ein Rasenmäher, diverses Gartengerät, ein Gartenhaus, der komplette Innenanstrich, das Entfernen einer Wand, eine neue Küche (eine alte gab es nicht), die Kosten für das Umzugsunternehmen sowie gefühlt 697-Ikea-Einkäufe... stimmt, Felix, Du erzählst mal wieder totalen "Quatsch". Die persönlichen Bedürfnisse und daraus resultierende Bedarfe eines jeden Einzelnen sind immer ein Ergebnis der Lebenssituation, der Ansprüche und Erwartungen sowie des verfügbaren Einkommens. Nur, falls gleich wieder so ein gequirlter Käse kommt a la "Umzugsunternehmen braucht keine Sau". Ich persönlich würde darauf nie wieder verzichten wollen, so lange ich es mir leisten kann. Zum einen würde ich den ganzen Stress meiner Familie, meinen Freunden und mir nicht mehr zumuten wollen, zum anderen ist es mit 2 Kleinkindern unabdingbar (!), dass sofort mit Einzug die "Themen" Küche und schlafen "stehen"... Die Einwände von Schwergewicht halte ich - wie eigentlich immer - für grundsätzlich völlig richtig. Allerdings denke ich schon, dass man im Rahmen von Planungen mit einigen Unwägbarkeiten und Prämissen leben (können) muss. Sonst ist man irgendwann völlig gelähmt in den eigenen Handlungsmöglichkeiten, wenn man aus Angst vor der sich verändernden Zukunft nicht aktiv wird. In die Entscheidungsfreude spielt auch rein, dass die Risikobereitschaft höchst unterschiedlich ausgeprägt ist (hängt vielleicht auch vom Job oder dem Gelernten ab). Will sagen: allgemeine Aussagen sind kaum möglich. Je genauer man plant und überlegt und je mehr Szenarien man durchspielt, desto fundierter ist die Anlageentscheidung. [Beitrag von Hüb' am 19. Feb 2015, 16:47 bearbeitet] |

|||||||

|

peacounter

Inventar |

#79

erstellt: 19. Feb 2015, 16:50

|

||||||

|

es ging aber hier nie um ein dauerhaft bewohntes domizil sondern um eine vernuftsentscheidung mit lohnender rendite. also kaufen statt mieten. und dann ist ein sinnvoller vergleich der rentaibilität nur möglich, wenn man das gekaufte eben auch ansieht wie eine mietsache und es sich nicht rausputzt, als wollte man drin alt werden. wenn du also bei jedem umzug immer gleich ne küche für 8000,- ins gemietete gekloppt hast, ist das für mich ein bischen schräg, aber dann verstehe ich deine argumentation. wenn nicht, solltest du mir das wörtchen "quatsch" nicht übelnehmen.

die muß doch nun wirklich nicht großartig individualisiert werden! für mich klingt das wie "bei einem neuwagen mußt du aber erstmal noch die upgrade-felgen, die sportauspuffanlage und das fahrwerk obendrauf rechnen... das gehört eben dazu". ich kenne jedenfalls leute, die sich ihr (auch auf dauer angeschafftes) neues eigenheim nicht erstmal groß individulisiert haben, sondern einfach mal eben alles neu gestrichen haben und dann eingezogen sind. macht man doch bei ner mietwohnung auch nicht anders und ich hatte bisher bei keiner mietwohnung das gefühl eines schlechten kompromisses! "quatsch!" bezieht sich einzig und allein auf die NOTWENDIGKEIT solcher ausgaben, nicht darauf, ob sie für jemand einzelnen persönlich wichtig sind!

jedenfalls, wenn man seine eigene arbeitszeit auch nur halbwegs realistisch bewertet. dazu noch das verletzungsrisiko beim waschmaschine schleppen, die fast immer auftretenden kleinen oder größeren schäden und wie du schon erwähnst die belastung des freundeskreises (der ja auch noch bewirtet werden will). und n auto muß man in der regel eh mieten. nee, umzüge mach ich nicht selber, ich mach eigentlich garnix selber, was sich abgeben läßt. ok, nen nagel schlag ich schonmal ein, aber ich streiche nichtmal ne wand, wenn nicht ein großer spaßfaktor damit verbunden ist (und das ist er in der regel für mich nicht). als selbstständiger muß ich mit meiner zeit haushalten und sehen, wie ich sie am effektivsten einsetze. und das ist im zweifel im betrieb. aber auch, als ich noch angestellt war, hab ich einen urlaubstag immer als etwas geldwertes gesehen und das dann gegengerechnet! übrigens hat der te "weder kind noch kegel", wie er schrieb und um ihn geht es hier. also ist die erwähnung deiner situation auch nur nabelschau und hilft im konkreten falle (den ich versuche zu beraten) garnichts! [Beitrag von peacounter am 19. Feb 2015, 16:59 bearbeitet] |

|||||||

|

Hosky

Inventar |

#80

erstellt: 19. Feb 2015, 20:17

|

||||||

|

Das Beispiel sollte eigentlich nur zur Orientierung dienen, natürlich kann die Situation im Einzelfall erheblich abweichen. Dazu wurden natürlich Annahmen getroffen. Bei einigen zu evtl optimistisch, bei anderen evtl zu pessimistisch. Eine Rahmenbedingung für die Gültigkeit der Beispielrechnung habe ich in der Tat vergessen: Ich ging von gleicher Ausstattung der Miet- und der Eigentumswohnung aus. Das betrifft dann auch Küche etc... von daher sind im Sinne der Beispielrechnung Argumente wie Zusatzkosten für höhere Qualität nicht relevant. Das ist eine als unabhängig zu betrachtende Entscheidung, ein Kann/Will, kein Muss. Eine neue Küche in einer Mietwohnung kostet das Gleiche wie in einer ETW, und falls eine vom Vermieter gestellt wurde, dürfte sie bei den meisten 80 qm Wohnungen einen Wert von 5T nicht wesentlich überschreiten oder würde ansonsten als Mietaufschlag zusätzlich verrechnet. Aber OK, die Küche in Mietwohnungsqualität muss zunächst angeschafft werden. Differenz zur Beispielrechnung: 5T

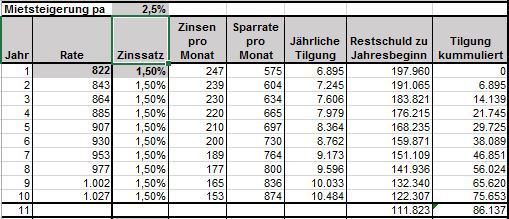

). Nehmen wir noch etwas Grundbuchgebühr hinzu, sind wir mit 6,5 % Grunderwerb, 1,5 % Notar und 1 % Verwaltung bei 9 % Kaufnebenkosten.Differenz zur Beispielrechnung: 3% = 6,5 T Maklergebühr habe ich nicht eingerechnet. Erstbezug wird vielfach vom Bauträger direkt ohne Maklergebühr verkauft, ansonsten regional unterschiedlich, setzten wir für den Käufer mal 3 % plus MwSt an. Differenz zur Beispielrechnung: 3,57 % = 7,7 T Gesamtabweichung: 6,57 % oder ca. 19 T, also Gesamtkaufpreis 235 T statt 216 T. Das läge in dem von Schwergewicht vorgeschlagenen Bereich. Dann rechne ich jetzt aber auch gegen, dass die Mietpreissteigerung bis zu 20 % in 3 Jahren betragen darf. So weit will ich für die Rechnung nicht gehen, aber die 1% sind höchst konservativ gerechnet, die Realität dürfte (wenn auch nicht in Schritten jährlicher Erhöhung) eher bei 2-3 % pro Jahr liegen. Nehmen wir also 2,5 % an. Korrigierte Beispielrechnung:  Das Bild ändert sich nicht wesentlich, man sieht ,dass die Mietpreisentwicklung einen enormen Hebel hat. Wenn man sich vergegenwärtigt, mit welchen "Sanierungsmassnahmen" in der Realität Mieterhöhungen über Mietspiegel gerechtfertigt werden und welchen Nutzen der Mieter davon hat, liegt das Potential für den Anleger eher auf der Oberseite. Da ist also schon noch Spielraum für Individualisierungen. Den grundsätzlichen Einwendungen stimme ich aber zu.

Eine Immobilie past nicht zu jedem in jeder Lebenssituation, und es gibt Risiken, die nicht immer abschätzbar sind.

Das sehe ich allerdings anders. Es ist eine typisch deutsche Denkweise, nur dann eine Immoblie zu kaufen, wenn ich lebenslang darin wohnen will. Wenn die Immobilie auch nach Renditekriterien ausgesucht wird, kann ich sie ebenso wieder verkaufen, und in og Beispielrechnung ist auch Luft für Vorfälligkeitsentschädigungen, wenn der Verkauf nicht gerade innerhalb der ersten 3 Jahre stattfindet. Oder ich vermiete, schreibe degressiv ab und verkaufe nach Ablauf der 10jährigen Zinsbindung, was gleichzeitig die Spekulationsfrist ist. Dann wird auch die degressive Abschreibung voll renditewirksam und steuerfrei. (Dieses Spiel habe ich mit einem EFH selbst vor ein paar Jahren abgeschlossen, im Nachhinein das sicherste Investment, das ich mir während der Finanzkrise vorstellen konnte. Und letztes Jahr habe ich wieder gekauft. )

Die Beispielrechnung trifft ausser einer konservativen Annahme für die Mietsteigerung (mit zusätzlichem Renditepotential da immer noch konservativ) keine zukunftsgerichteten Annahmen für die Rentabilität. Dies gilt aber natürlich für die Annahmen zur Lebenssituation, zB

Gerade auch zur Vorsorge für solche Fälle ist eine Immobilie günstig. Es gibt nämlich Kapital, welches man freisetzen kann. Wohlgemerkt resultiert die gesamte Tilgung, also das erworbene Kapital (mit Ausnahme des Eigenkapitals) aus der gesparten Miete. In Miete gibt es das nicht, da gibt es nichts freizusetzen. Ich gehe mal davon aus, dass das eigene Häusle in Deinem Bekanntenkreis (wenn die Lage einigermaßen OK war) nicht unter den damaligen Kosten verkauft wurde, selbst wenn es im heutigen Vergleich "relativ günstig" war, sondern eher mit einer gewaltigen Wertsteigerung, aber mindestens in Höhe des Inflationsausgleichs. Und wieviel Miete haben die älteren Herrschaften über diese Zeit gespart? Schau ich auf das Häuschen meiner Eltern aus den 70ern, ist heute alleine das Grundstück über das doppelte wert als der damalige Gesamtpreis inklusive aller Nebenkosten. (und wie geschrieben, eventuelle Wertsteigerungen sind in der Beispielrechnung gar nicht drin). Das Problem mit den

die nur über den günstigen Preis verkauft werden, ist gar nicht die Rentabilität der Gesamtinvestition, sondern die meist völlig überzogenen Vorstellungen der Eigentümer, die ihr Herzblut oder Omas Erbe nicht "verramscht" sehen wollen und eher einen subjektiven ideellen Wert als Verkaufspreis ansetzen als einen reellen, auch wenn bei nüchterner Betrachtung selbst ein Verkauf zum Grundstückswert abzüglich Abrisskosten in der Gesamtbetrachtung unter Berücksichtigung der Mietersparnis (die der Verkäufer zum Verkaufszeitpunkt natürlich nicht mehr bekommt) eine lohnende Investition war. Man muss sich nur von dem Gedanken frei machen, ein Haus oder eine ETW wieder zu verkaufen sei eine Tragödie. Wenn man bei der Objektauswahl die Rendite/Wiederverkäuflichkeit berücksichtigt, ist es das nämlich nicht, auch wenn der Verkaufsanlass oftmals eine Tragödie ist. |

|||||||

|

Schwergewicht

Inventar |

#81

erstellt: 19. Feb 2015, 23:00

|

||||||

|

Prinzipiel liege ich mit Dir, was die Vergangenheit angeht, gar nicht weit auseinander bzw. sehe ich es fast genau so. Allerdings sehe ich die Entwicklung in der Zukunft etwas anders. Dies aber jetzt exakt zu diferenzieren wären mindestens 3 DIN A 4 Seiten und würden den Rahmen dieses Threads sprengen. Letztendlich ist/wäre auch das nur eine Prognose, die ich genau wie Du und jeder Andere nur machen kann, mehr nämlich nicht. Die richtige "Antwort" wird dann die Zukunft bringen. Letztendlich ging es mir übrigens in meinem Posting gar nicht so sehr um die Gegenüberstellung/Synopse Mietwohnung "versus" Eigentumswohnung/Haus sondern vor allem um Fragen, die man sich vor dem "Kauf" nicht nur stellen sondern auch beantworten sollte. Du hast es in einem Satz ja ebenfalls gut auf den Punkt gebracht.

Einen einzigen anderen Punkt von Dir möchte ich allerdings noch herausgreifen:

Normale Häuser in "normalen" Wohnlagen in "normalen" Städten aus den 70ern erleben momentan keine Wertsteigerung mehr, im Gegenteil, zumindest in "meiner" Stadt und in den Nachbarstädten. Das soll jetzt keine persönliche Anmache/Anspielung sein, sondern es ist ganz allgemein gehalten. Allerdings steht dieses Haus ja wohl momentan wohl nicht zum Verkauf. Geh mal 20 Jahre in die Zukunft, dann hättest Du ganz konkret meinen Fall. Das Haus meiner Eltern aus den 50ern stand vor einigen Jahren zum Verkauf. Lange Rede kurzer Sinn, ich konnte es nicht zu einem halbwegs vernünftigen Preis mehr verkaufen. Das Argument der Interessenten war (fast) ausnahmslos immer das Gleiche, es entspricht nicht mehr heutigen Wohnansprüchen, ein heute vollkommen anderer äußerer "Baustil", kleine Zimmer, Fenster, Leitungen usw. usw. usw. Eine Sanierung wäre zu teuer und macht aus einem durchschnittlichen 50er Jahre Haus auch keine "Villa" bzw. wenn, dann wird es praktisch fast so teuer wie ein Neubau. Da ich keinem Verkaufsdruck und somit Zeit hatte, wurde die ganze Geschichte einem renomierten Makler übergeben. Aber selbst dem gelang es nicht, das Haus mit dem Grundstück zu einem akzeptablen Preis zu verkaufen. Man darf, wenn man den Schwerpunkt nur auf das Grundstück legt, auch nicht vergessen, dass der Abbruch und die Entsorgung viiiiieeel Geld kosten. Letztendlich fand sich ein Bauunternehmer, der in etwa den Grundstückswert (ohne Haus) für diese Lage bezahlte. Einige Wochen später war das Haus abgerissen. Erschreckend und irgendwie sogar "traurig", aber wahr. Dies soll jetzt in keine Diskussion ausarten, aber solche Fälle von Einfamilienhäusern aus den 50ern, die ganz einfach nach dem "Verkauf" abgerissen werden, sind bei "uns" keine Seltenheit. Deswegen, 20 Jahre weiter und dies eventuell gepaart mit weiter wachsenden oder sich ändernden "Wohnansprüchen/Wohnkulturen", vielleicht sieht es dann mit Einfamilienhäusern der 70er genau so oder ähnlich aus, wie heute mit vielen Einfamilienhäusern aus den 50ern, vielleicht aber auch nicht. So jetzt ist Fußball angesagt. [Beitrag von Schwergewicht am 19. Feb 2015, 23:04 bearbeitet] |

|||||||

|

Hosky

Inventar |

#82

erstellt: 19. Feb 2015, 23:25

|

||||||

|

Jep, da kommen wir zusammen Klar, das mit dem Häuschen meiner Herrschaften kann wohl irgendwann genauso laufen. Verkauf, Abriss, Neubau. So ist das, Baustile, Architektur, Bedürfnisse ändern sich. Aber so what? Für meine Eltern hat sich's allein durch die inzwischen 40jährige Mietersparnis gerechnet, sie wohnen im Alter mietfrei und haben mehr von ihrer Rente. Wie gesagt, das Grundstück (stadtnah in einer 2000 Seelengemeinde) ist alleine schon mehr Wert als vor 40 Jahren Grundstück+Baukosten. Und da ich ein irgendwann anstehendes Erbe nicht in meine Lebensplanung einfließen lasse (meine Eltern haben imho genügend für mich getan als ich klein war und mir alles mitgegeben, was man braucht, um auf eigenen Füßen zu stehen), was soll ich da für Erwartungen haben? Das Einzige, was mir hier einfällt, ist dass falls ich einmal Pflegeaufwendungen für sie haben sollte, diese durch das Haus später wieder reinkommen, und dafür stehen die Chancen ganz gut. |

|||||||

|

peacounter

Inventar |

#83

erstellt: 20. Feb 2015, 09:59

|

||||||

|

Ich kann hosky da nur zustimmen. Man muss imo zu einer gekauften Immobilie nicht zwangsläufig ein so inniges Verhältnis entwickeln wie das der Durchschnittsdeutsche tut. In der Rückschau kann ich sagen, dass sich für mich in jeder Lebensphase ein Kauf gelohnt hätte. Wer sich natürlich bei jedem Umzug neu einrichtet und 5stellig in eine Küche investiert, bei dem sieht die Rechnung anders aus. Aber das hat ja nichts mit dem eigentumserwerb selbst zu tun. |

|||||||

|

R1_2001

Stammgast |

#84

erstellt: 20. Feb 2015, 11:28

|

||||||

|

Hallo zusammen, hier sind ja anscheinend einige, die sich auskennen. Wollte nur mal in die Runde werfen, dass man zumindest bei Eigentumswohnungen doch noch das Wohngeld berücksichtigen muss, oder habe ich das bei den Ausführungen hier übersehen? Das kann ja auch schnell mal 300-500 EUR betragen, die dann noch auf die monatliche Belastung oben drauf kommen, so dass eine ETW im Prinzip immer teurer ist als zur Miete zu wohnen. So denke ich mir das jedenfalls. Die niedrigen Zinsen bringen einem ob der derart dreist gestiegenen Preisen (wohne in Berlin) leider gar nichts. Und das Eigenkapital, so man denn welches hat (so ziemlich alle, die ich kenne und gekauft haben, hatten im Prinzip keines, alles voll finanziert, hatten aber das Glück, vor 5-10 Jahren gekauft zu haben, wo die Preise noch nicht so unverschämt waren), geht doch meistens für die Kaufnebenkosten plus Renovierung etc. drauf, wenn man nicht gerade eine größere Summe geerbt hat oder wirklich sehr gut verdient. Ich selbst würde auch gerne kaufen, es sollten ob der Familienplanung aber schon 3-4 Zimmer sein und da geht in Berlin unter 250-300.000 in halbwegs vernünftiger Lage wenig bis gar nichts. Bin jetzt 35, verdiene nicht sooo schlecht und finde es sehr schade, sich als Normalverdiener keine ETW (mehr) leisten zu können, ohne sich von allen anderen Vergnügungen wie z. B. Urlaub verabschieden zu müssen, weil die Rate so hoch ist (sein muss). Mit der Abzahlung muss man ja auch bis zur Rente fertig sein... Nun ja, ich verfolge weiter gespannt diesen Thread. |

|||||||

|

kinodehemm

Hat sich gelöscht |

#85

erstellt: 20. Feb 2015, 13:47

|

||||||

|

Moin ursprünglich ging es im dem thread ja mal um sparen... Menschen, die sich mit Anlagemodellen beschäftigen, investieren oder gar spekulieren sind ja idR nicht die, die später (im Alter) ein Problem mit einer bei 4x% liegenden staatlichen Rente haben werden. Für diesen immer grösser werdenden Personenkreis sind Beispielrechnungen, wie man 500 'Restgeld' pro Monat sinnvoll anlegt, eher Sarkasmus als Lebenshilfe.. Finanzmanagement bei >>100k pa kann man sich auch durch ein FT-Abo anlesen.. |

|||||||

|

peacounter

Inventar |

#86

erstellt: 20. Feb 2015, 14:07

|

||||||

|

es gibt durchaus auch menschen, die sich bei 30k brutto im jahr mit so etwas beschäftigen und in der lage sind geld auf die seite zu tun. ein alleinstehender ohne auto mit bescheidener lebensführung kann auch bei so einem gehalt die von dir erwähnten 500,- sparkapital aufbringen. sicher ist das nicht der regelfall aber es geht! |

|||||||

|

Hosky

Inventar |

#87

erstellt: 20. Feb 2015, 15:06

|

||||||

Zumindest teilweise besteht hier eben auch ein kausaler Zusammenhang. Menschen, die sich keine Gedanken darüber machen, werden später ziemlich sicher ein Problem mit den 4x% bekommen. Menschen, die sich darüber Gedanken machen, werden überprüfen, ob sie ein paar Kröten zur Seite legen können. Das dürfte bei nicht überzogener Anspruchshaltung der weit überwiegende Teil der Bevölkerung sein. Menschen, die ein paar Kröten zur Seite legen können, sollten sich zumindest in Grundzügen mit Anlagemodellen beschäftigen, da das Sparbuch ausgedient hat. Menschen, die sich mit Anlagemodellen beschäftigen und ihre paar Extrakröten sinnvoll anlegen, können zumindest für einen guten Aufschlag auf die 4x% sorgen... Tun wir mal nicht so, als krebse ganz Deutschland am Existenzminimum, auch wenn es einen durchaus signifikanten Teil gibt, der sich Sparen nicht leisten kann. Mit Sarkasmus hat das nichts zu tun. Ob es gleich zum Aufbau des Eigenkapitals für eine Immobilie reicht, ist eine andere Sache. Die Beispielrechnung oben gilt mitnichten für Leute mit >>100 k pa, eher für Leute mit 50 k pa. |

|||||||

|

kinodehemm

Hat sich gelöscht |

#88

erstellt: 20. Feb 2015, 15:23

|

||||||

hab ich auch nie behauptet, das sich ausser mir keiner das Sparen leisten kann Ausserdem ist 'sparen' ohnehin ein Begriff, der einen weiten Auslegungsspielraum hat.. Im Bereich jener, die eh in keinem oder in prekären Arbeitsverhältnissen sind, spart man sich halt lieber die Abendschule als das Sky-abo- der Yuppie spart sich soziales Engangement zugunsten höheren Einkommens und die Arbeitgeber ersparen sich mittlerweile jegliche soziale Mitverantwortung.. So gesehen ist sparen auch nicht immer der Königsweg.. Eine Gesellschaft, in der zwar in der Summe ausreichend Geld für alle da ist, in der Realität aber Reichtum bei wenigen und Mangel bei vielen herrscht, ist eine soziale Umverteilung wichtig, bevor man mit Sparkonzepten fürs Alter hausieren geht. Das viele sich bei gutem Willen durchaus besser stellen könnten, als sie es tun, steht dabei ausser Frage. |

|||||||

|

peacounter

Inventar |

#89

erstellt: 20. Feb 2015, 16:07

|

||||||

ist es mangel, wenn man sich das essen gehen oder das kino (er)spart? imo nicht. ist es mangel, wenn man nur alle paar jahre mal in den urlaub fährt und dann trotzdem selber kocht? imo nicht. ist es mangel, wenn man mit dem rad zur arbeit fährt, anstatt dafür ein auto zu halten? imo nicht. früher (als imo fast mal so garnix besser war) hat eine 4-köpfige familie im schnitt 80qm gebraucht und ein alleinstehender 30qm. früher gabs im kino nichtmal die nachos oder das popcorn, für das man sein geld raushaun konnte... da reichte ne tüte haribo und ne sinalco (und selbst die hab ich damals nicht genommen, ich kann nämlich die knapp 2 stunden auch ohne). früher fuhr man im urlaub auf nen camping-platz mit hauszelt und gaskocher und fühlte sich sauwohl dabei. ich höre immer wieder von menschen, die geld brauchen, wenn sie freizeit haben. bei mir ist das andersrum: ich brauch in der freizeit eigentlich fast garkein geld. das wird nur nötig, wenn mir zeit fehlt. und bevor hüb mir wieder vorwirft, ich wolle der welt meine art zu leben als einzig richtige verkaufen: jeder hat möglichkeit, sich zu entscheiden, wie er leben will. aber bitte nicht jammern, wenn das geld am ende des monats knapp wird! warum sollte das, was in den 70ern luxus war, nicht auch heute noch für ein glückliches leben reichen? weil der nachbar mehr hat? na und? [Beitrag von peacounter am 20. Feb 2015, 16:08 bearbeitet] |

|||||||

|

Jugel

Inventar |

#90

erstellt: 20. Feb 2015, 16:35

|

||||||

Richtig. Und früher waren die Gummistiefel aus Holz. Gruß Jugel |

|||||||

|

peacounter

Inventar |

#91

erstellt: 20. Feb 2015, 16:37

|

||||||

|

ich will ja auch niemandem sagen, er solle so leben. hat aber was... ich finds schön. und ich seh keinen mangel darin. gummistiefel aus holz fänd ich doof, aber im urlaub selber kochen ist mir sogar ein existentielles bedürfnis und essen gehen und kino find ich halt so richtig nervig. und nur weil spazieren gehen und picknick aus der mode gekommen sind, sind sie doch nicht weniger klasse, oder? imo ist das leben eigentlich in den letzten jahrzehnten immer billiger geworden. zumindest wenn man mit seinen ansprüchen ein bischen langsamer macht als die rasante entwicklung es nahelegt. meine stereo-anlage zb ist von '92 und die klingt immer noch genauso gut wie damals. ich bin fest davon überzeugt, dass die desaströsen finanzverhältnisse vieler menschen nix mit ihrem einkommen sondern mit ihrem ausgabeverhalten zu tun haben. man kann imo nicht erwarten, dass das leben immer luxuriöser wird, wenn man nicht auch immer mehr zu leisten bereit ist. friert man aber seine ansprüche irgendwann auf dem bestehenden level ein, kann man sich ziemlich sicher darauf verlassen, dass von jahr zu jahr mehr geld am monatsende übrigbleibt. [Beitrag von peacounter am 20. Feb 2015, 19:13 bearbeitet] |

|||||||

|

Hüb'

Moderator |

#92

erstellt: 20. Feb 2015, 19:13

|

||||||

|

kinodehemm

Hat sich gelöscht |

#93

erstellt: 20. Feb 2015, 19:20

|

||||||

|

Moin ich gehe zum Beispiel nicht ins kino, weil. ich mein HK im keller habe- und nur sehr selten essen, da ich gerne und imo auch gut koche.. Nit dem Rad zur Arbeit ist bei 70tkm pa obsolet- und in meiner Freizeit bastle ich an der Anlage oder geh angeln.. Ist alles toll, aber letztlich auch nicht das Thema.. Tatsache ist, das man heute von sehr vielen Berufen auch in Vollzeit kaum noch leben kann, doppelt verdienen ist ein Muss, die Erziehung bleibt vielerorts auf der Strecke bzw wird an ungeeignete Adressen delegiert. Als Alleinerziehende(r) fällt doppelt verdienen aus, das Chaos ist Programm. Und diesen Leuten wird dann erzählt, das sie privat vorsorgen sollen, da ihre staatl Rente sie natürlich zum Sozialfall machen wird. Ich kann mir überlegen, ob ich das Geld , das am Ende des Jahres über ist, spare oder ausgebe. Ich werde auch aller wahrscheinlichkeit nach noch eine manierliche Rente bekommen. Dafür kenne ich aber 60hWochen nicht nur vom Hörensagen- Jahre mit weniger als einer Woche 'frei' auch.. Allerdings gibt es halt auch Menschen, deren Lebensarbeitsleistung in Summe ähnlich ist- und die weit weniger gut dastehen. Nun könnte man ja sagen, die haben sich halt für den falschen Beruf entschieden- aber wenn alle Erzieherinnen, Altenpflegekräfte oder mässig bezahlte Handwerker morgen auf lukrativere Jobs umsatteln würden, käme ein grosses Gemaule.. Ich sehe auch keinen Sinndarin, einem lernresistenten Hartzer noch den Arsch nachzutragen, nur weil er der Meinung ist, auftrtetn zu können wie Graf koks. Aber wenn wir es uns leisten, milliardenschweren Konzernen ihre Spekulationsverluste über Steuergelder zu erstatten, dann könnte man auch einen Fonds für jene einrichten, die zeitlebens geprasst und geschweinst haben- und wenn die Kohle dann alle ist, wird neues Geld verteilt. Geht im Monent aber nur, wenn man eine Banklizenz hat.,. |

|||||||

|

peacounter

Inventar |

#94

erstellt: 20. Feb 2015, 19:31

|

||||||

|

alleinerziehend ist mist, definitiv. aber dass bei einem paar (auch mit kindern) beide arbeiten gehen, finde ich völlig selbstverständlich, wenn man gewisse ansprüche an die einkommenssituation hat. trotzdem müßte man nicht, wenn man einfach nur auf 70er-jahre-niveau leben würde. insofern halte ich die welt heute nicht für hart und beschwerlich. die meisten haben die wahl: leben vom existenszminimum und freude an kostenlosen dingen haben oder konsumterror und dafür ordentlich buckeln. ich jedenfalls hatte auch bei knapp 30.000 jahreseinkommen jeden monat zuverlässig mehr als 500,- übrig. der überschüssige betrag wanderte automatisch aufs sparbuch, deswegen kann ich das ganz gut nachvollziehen. idr warens mehr als 500,- nur ganz selten weniger. aber "nackt" war das konto nie und ich habe bis heute (bin endvierziger) noch nie einen dispo benötigt (ich glaub, ich hab auch gar keinen).

für die landwirte (und deren kinder) war es da ganz normal, dass man nicht in den urlaub fuhr und der tag um 5 losging und zwischen 18:00 und 19:00 endete. die waren aber trotzdem ganz zufrieden. manche sogar regelrecht glücklich! [Beitrag von peacounter am 20. Feb 2015, 19:47 bearbeitet] |

|||||||

|

#angaga#

Inventar |

#95

erstellt: 20. Feb 2015, 19:45

|

||||||

Man könnte meinen, dass das, was du da vom Stapel läßt, direkt aus dem Parteiprogramm der FDP sein könnte Das Problem ist, dass heutzutage meistens beide Elterteile arbeiten müssen, um einigermaßen über die Runden zu kommen. Und wenn beide auch noch in prekäre Beschäftingungsverhältnisse sind, dann langt noch nicht mal so etwas.  Und da wurdern wir uns, dass in Deutschland keine Kinder mehr geboren werden?! Gruß A. |

|||||||

|

peacounter

Inventar |

#96

erstellt: 20. Feb 2015, 19:57

|

||||||

|

nein, mit denen (fdp) hab ich nix zu tun. aber ich mag eine bescheidene lebensführung und verstehe die ansprüche nicht, die viele um mich herum haben. man muß nicht ins kino gehen und wenn man es doch tut, muß man dort kein popcorn, cola und nachos vertilgen. man muß auch nicht im schwimmband für die ganze familie fritten, bratwurst und getränke am kiosk holen, da reichen immer noch selbst geschmierte stullen und ne tupperdose voll apfelspalten und möhren. man kann den alten fernseher benutzen, bis er kaputt ist und auch mal einen aus dem bekanntenkreis übernehmen, wenn's denn soweit ist. und wenn man sport machen will, muß man nicht ins fitnessstudio und da dann noch szenegetränke und energieriegel konsumieren. und imo gibts nichts besseres für kinder, als sie so früh wie möglich mit gleichaltrigen zusammenzustecken. also ab drei in die kita und dann kann mama auch wieder (zumindest halbtags) arbeiten.

vielleicht mehr von denen, die nicht hier geboren sind, aber kinder werden geboren. und was uns dann noch zum erhalt der bevölkerungszahl fehlt, kommt ebenfalls über zuwanderung aus ländern, in denen ZUVIELE kinder geboren werden, zusammen. paßt für mich! [Beitrag von peacounter am 20. Feb 2015, 19:58 bearbeitet] |

|||||||

|

Hosky

Inventar |

#97

erstellt: 20. Feb 2015, 20:17

|

||||||

Danke, dem kann man zustimmen, während hier weiter über Sozialpolitik und im speziellen über soziale Ungerechtigkeit statt über Sparen diskutiert wird |

|||||||

|

peacounter

Inventar |

#98

erstellt: 20. Feb 2015, 21:29

|

||||||

|

den hätt ich als wdr-fan eh zur kenntnis genommen. eine erwähnung wars aber definitiv wert! das gefühl sozialer ungerechtigkeit und kostenbewußte lebensführung haben imo übrigens ne menge miteinander zu tun. [Beitrag von peacounter am 20. Feb 2015, 21:29 bearbeitet] |

|||||||

|

jurassic

Inventar |

#99

erstellt: 22. Feb 2015, 11:35

|

||||||

Nein, hat es nicht. Und nein. Ich werde nicht weiter ausführen |

|||||||

|

kinodehemm

Hat sich gelöscht |

#100

erstellt: 22. Feb 2015, 13:49

|

||||||

|

Moin @pea so, wie du schriebst, sehe ich auch keinen zwingenden Zusammenhang- da geb ich jurassic recht. Ich fühle mich persönlich nicht von irgendwelchen sozialen Härten betroffen und kann auch meine Altersvorsorge nach Gusto machen, habe aber dennoch 'das Gefühl sozialer Ungerechtigkeit..' - in unserer Gesellschaft allgemein. Das von dir schon mehrfach angesprochene Problem, das in Schichten mit prekärer Einkommenssituation keinerlei Reflektion und Erkenntnis der eigenen Möglichkeiten und Limitierungen erfolgt, ist allerdings völlig richtig. Wenn ich bei 1000 im Monat den gleichen Lebensstil pflegen will, wie er in celebrity-Magazinen vorgelebt wird, bin ich schlicht zu doof.. Und das man jetzt die klaffende Lücke von 5k pro Monat durch Erhöhung der staatlichen Transfer-Leistungen ausgleichen muss, nur damit jeder einmal pro Jahr nach Barbados und nach Davos zum Urlaub kann, denke ich auch nicht.. Aus dem Anspruch auf staatliche Leistungen, die einen Grundstock für eine Basisversorgung darstellen, hat sich im Laufe der Jahre ein Anspruch auf Vollversorgung mit Leckerli entwickelt- das kann es auch nicht sein. |

|||||||

|

jurassic

Inventar |

#101

erstellt: 22. Feb 2015, 14:10

|

||||||

|

Die Fakten sind doch klar. 1990 hatten wir ein Rentenniveau von 55% des letzten Nettoverdienstes. Heute haben wir eines von 47,1, im Jahre 2030 soll es 43 werden. Jetzt kann sich Jeder selbst ausrechnen was die Neoliberalen Verbrecher sich für das arbeitende Volk ausgedacht haben. Das alles hat nichts mit zu wenigen Kindern oder das wir angeblich immer älter werden zu tun. Das ist totale Volksverdummung. Ich könnte noch mehr ins Detail gehen. Ich habe aber einfach keine Lust mehr gegen die Lügenpresse anzuschreiben. Wenn ich mir heute die Bams wieder anschaue könnte ich nur noch kotzen  |

|||||||

| |||||||

|

|

||||

Anzeige

Top Produkte

")

")

Aktuelle Aktion

Partner

Top 10 Threads der letzten 7 Tage

- Hotel Modus deaktivieren

- "diese anwendung wird jetzt neu gestartet um mehr speicherplatz verfügbar zu machen"

- Von HD+ zurück zu Standard-TV

- Remotekabel anschließen, aber wie und wo?

- Hisense verbindet sich nicht mehr mit dem WLAN

- Audiodeskription ausschalten (in ZDF App) 803er

- Umschalten von TV auf Radio

- Satellitenschüssel was und wie einstellen am TV

- Pro 7 und Sat 1 auf einmal weg.

- Markierung an Lautsprecherkabel - welche Norm?

Top 10 Threads der letzten 50 Tage

- Hotel Modus deaktivieren

- "diese anwendung wird jetzt neu gestartet um mehr speicherplatz verfügbar zu machen"

- Von HD+ zurück zu Standard-TV

- Remotekabel anschließen, aber wie und wo?

- Hisense verbindet sich nicht mehr mit dem WLAN

- Audiodeskription ausschalten (in ZDF App) 803er

- Umschalten von TV auf Radio

- Satellitenschüssel was und wie einstellen am TV

- Pro 7 und Sat 1 auf einmal weg.

- Markierung an Lautsprecherkabel - welche Norm?

Top 10 Suchanfragen

Forumsstatistik

- Registrierte Mitglieder931.064 ( Heute: 2 )

- Neuestes Mitgliedcrystlerason3

- Gesamtzahl an Themen1.564.629

- Gesamtzahl an Beiträgen21.860.958